MiFID II-Repetitorium: Fit für MiFID und SEPA

Für eine SOA als Grundgerüst für SEPA und MiFID spricht deren hohe Anpassungsfähigkeit für unterschiedliche Lösungen

Die Zeit für die SEPA-Compliance läuft: Bereits 2008 müssen Banken neben ihren bisherigen Prozessen SEPA-konforme Zahlungen unterstützen

Von Michael Schäfer*

(08.08.07) - Im Rahmen der Homogenisierung der europäischen Finanzwirtschaft bringt MiFID fundamentale Änderungen mit sich. Und auch der Zahlungsverkehr ist im Umbruch. Weltweit treten neuen Regulierungen in Kraft, während gleichzeitig das Transaktionsvolumen ansteigt und die Anforderungen der Kunden wachsen. Für Finanzunternehmen bedeutet die Umsetzung dieser Compliance-Richtlinien eine große Herausforderung, aber auch eine Chance zur Neugestaltung. Eine tragende Rolle bei der Erarbeitung neuer Strategien spielt die IT. Virtuelle Informationssysteme und Web Services sind wichtige Säulen, um MiFID und SEPA zu realisieren. Sogenannte virtuelle Applikationen und Softwarelösungen versprechen Performance, Agilität auf dem Markt und Skalierbarkeit.

Die Zeit für die SEPA-Compliance läuft. Bereits 2008 müssen Banken neben ihren bisherigen Prozessen SEPA-konforme Zahlungen unterstützen. Von 2008 bis 2010 werden nationale Formate und SEPA-Prozesse nebeneinander bestehen. Bis 2010 müssen die Banken die Landesmodelle beenden oder so umwandeln, dass sie vollständig SEPA-konform sind. SEPA betrifft automatisierte Clearing-Häuser, Anbieter ausländischer Währungen, Banken jeder Größe und Banken mit vielen Geschäftskunden, kurz alle, die in der Eurozone Geschäfte machen.

Der Schlüssel zu SEPA ist die richtige Technologie. Grundsätzlich gibt es verschiedene Ansätze: Erstens die "Rip and Replace" - Raus und Neu Vorgehensweise. Teuer und mit vielen Risiken behaftet, muss diese auch in einem sehr kurzer Zeit umgesetzt werden, um die SEPA Termine einzuhalten. Eine andere Methode ist integrieren und ausbauen. Dies erfordert die Einführung einer service-orientierten Architektur (SOA), um die SEPA-Anforderungen mit den bestehenden Investitionen zu erfüllen.

Service-basierte Integration

Die Anforderung bestehende Zahlungsprozesse neben neuen SEPA-Services auszuführen, lösen viele Banken durch einen service-basierten Integrationsansatz. So wird Interoperabilität, Flexibilität und Wiederverwendbarkeit sichergestellt. Eine Infrastruktur, die Services mit den Geschäftsprozessen verbindet, ist entscheidend für die Erfüllung der SEPA. Eine solche Infrastruktur muss schnell skalieren und ein stabiles sicheres Management ermöglichen. Dazu muss sichergestellt werden, dass diejenigen, die auf einen Service zugreifen dürfen, dies können und dass die Servicenutzung überprüft wird. Servicefehler müssen ohne Unterbrechung des Endservers beseitigt werden. Außerdem muss eine geeignete Infrastruktur höchste Stufen für Ausfallsicherheit und Stabilität bieten.

Eine weitere große Herausforderung liegt in der Integration der bereits bestehenden Systeme: Historisch gewachsene, inländische Zahlungssysteme erfüllen verschiedene SEPA-Anforderungen wie eine Anwendbarkeit von XML oder PEDD nicht. Und den gängigen internationalen Zahlungssystemen fehlt es an Straight Through Processing (STP) und ausreichender Skalierbarkeit. Diese Anforderungen können nur auf der Grundlage einer leistungsstarken IT-Service-Plattform erfüllt werden.

Dies gilt auch für die MiFID-Direktive, bei der es auf eine reibungslos funktionierende Zusammenführung von Daten aus verschiedensten Quellen ankommt, um Referenz- und Marktdaten bereitzustellen. Entsprechend hoch sind auch hier die Anforderungen an die Fähigkeiten der IT-Struktur, die eine optimale Datenaggregation und Verwaltung der heterogenen Datenströme gewährleisten muss. Alle Anwendungen sind so zu modifizieren, dass sie ihre Daten über die Grenzen ihrer bisherigen Clients hinaus veröffentlichen. Technisch gesehen ist dies eine wesentliche Integrationsaufgabe.

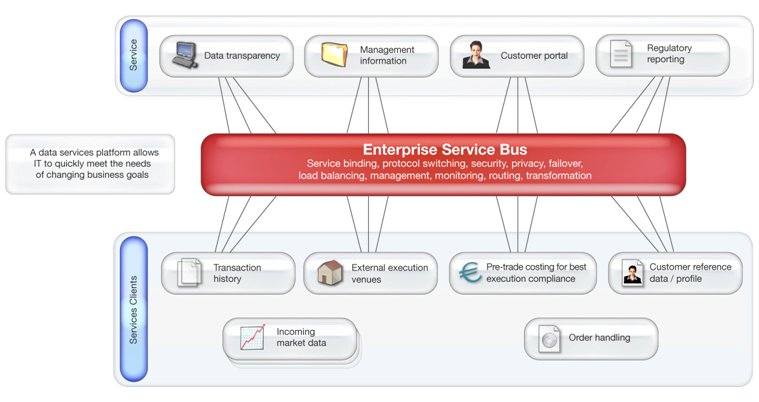

Stellt man die geschäftskritischen Applikationen als Services zur Verfügung, kann man sie in eine service-orientierte Architektur (SOA) einfügen. Hilfreich ist in diesem Fall auch die Nutzung eines Enterprise Service Bus (ESB). Der ESB stellt ein gemeinsames Rückrat (Backbone) für den Informationsaustausch zwischen den Systemen dar. Damit erhalten vorab definierte Geschäftsbereiche Zugang zu genau den Daten und Services, die sie für die Umsetzung von MiFID- oder SEPA-Anforderungen benötigen (siehe Abbildung).

Für eine SOA als Grundgerüst für SEPA und MiFID spricht deren hohe Anpassungsfähigkeit für unterschiedliche Lösungen. Ohne Beeinträchtigung der Betriebsabläufe unterstützt sie die schnelle Umsetzung nötiger Anpassungen und Änderungen. Da einzelne Elemente von Direktiven oft erst relativ spät endgültig festgelegt werden, spezifizieren Fachabteilungen und IT-Verantwortliche die benötigten Services erst im Laufe der Umsetzung einer Richtlinie. Durch die lose Kopplung unterschiedlicher Fach-Services unterstützt eine serviceorientierte IT-Umgebung dieses Verfahren. Das Ergebnis: Börsen, Clearing Häuser und Finanzdienstleister können Änderungen schneller realisieren als mit herkömmlichen IT-Architekturen.

SOA-Lösungen bieten jedoch erst dann eine optimale Leistungsfähigkeit, wenn bestimmte technische Voraussetzungen erfüllt sind. So muss eine bestmögliche Konnektivität vorhanden sein, d.h. ein Zugang zu Finanznetzwerken per SWIFT Alliance Access / Gateway sowie ein Zugang zu Stelink. Konnektivität bedeutet aber auch, die intern verwendeten Systeme stets an aktuelle technologische Entwicklungen anpassen zu können. Die Einbindungen von Open Web Services und JMS Interfaces sollte daher ebenso leicht realisierbar sein wie eine JCA-Konnektivität, z.B. zu SAP-Anwendungen. Generell müssen auch E-Mail-Programme oder ein FTP-Support verfügbar sein.

Eine flexible Architektur erlaubt außerdem die Auswahl zwischen verschiedenen Nachrichtenstandards wie z.B. SWIFT FIN, CREST, OMGEO, FpML, TRAX, FIX, TWIST. Unverzichtbar ist auch die Unterstützung und Übersetzung von XML.

Hauptvorteil einer SOA ist deren hohe Flexibilität gegenüber neuen technologischen Entwicklungen. Dies gilt im besonderen Maße für Finanzdienstleister, die über die Erfüllung der Anforderungen von SEPA und MiFID hinaus von einem Investment in SOA profitieren werden. Denn serviceorientierte IT-Strukturen ermöglichen eine flexible und schnelle Reaktion auf Marktveränderungen und neue Kundenbedürfnisse.

BPM unterstützt erfolgreiche MiFID- und SEPA-Umsetzung

BPM gibt Unternehmen einen ganzheitlichen Blick auf ihre End-to-End Geschäftsprozesse. Jeder Schritt vom Front- bis zum Backoffice kann nachverfolgt und überwacht werden. Ressourcen können so schnell freigesetzt werden, um Engpässe zu vermeiden. Information fallen nicht ‚durchs Raster’, wenn sie von einen Team zum anderen weitergegeben werden, Probleme können frühzeitig erkannt und schnell behoben werden. All das führt zu höherer Anwenderfreundlichkeit und verbessertem Informationsmanagement.

Da SEPA die Einführung neuer Prozesse erfordert, setzten Bank zunehmend auf Business Process Management (BPM) Software, um sowohl bestehende Vorgehensweise als auch neue Geschäftsregeln und Prozesse zu modellieren und zu automatisieren.

Auch für die Umsetzung der MiFID-Richtlinie und die Erfüllung der Anforderungen bis zum Stichtag am 1. November 2007 ist die Einführung eines Business Process Management (BPM) Frameworks ein sehr guter Lösungsweg.

Mit BPM lässt sich die geforderte Kundenklassifizierung erreichen, darüber hinaus erzielen Finanzdienstleister durch eine BPM-Lösung auch eine höhere Produktivität, verbesserte Kundenzufriedenheit und messbare Kosteneinsparungen. Kunden On-Boarding und Client Management werden im BPM-Framework eingebunden, was sich langfristig positiv auf die Umsetzung zukünftiger regulatorischer Anforderungen auswirkt. Anbieter wie BEA Systems gewährleisten außerdem, dass sich eine BPM-Lösung optimal in eine bereits bestehende service-orientierte Architektur einfügt.

Besonders interessant für Investmentunternehmen ist der Aspekt der Reproduzierbarkeit: Die steigende Anzahl der Regulierungen und die Notwendigkeit der genauen, dauerhaften Kundenüberprüfung erzeugt umfangreiche Datenflüsse und komplexe Kundeninformations-Prozesse. Ein BPM-Framework sorgt für geringen Compliance-Aufwand mit minimalem Einfluss auf den Rest der Organisation. Zusätzlich kann die gesamte Kundenkommunikation im Framework jederzeit über automatisierte Speicher- und Archivierungsprozesse gesichert und nachgewiesen werden. Damit ist automatisch der Nachweis für die Compliance mit den gesetzlichen Direktiven erbracht und eine sofortige Abrufbarkeit von Daten sichergestellt.

Insgesamt optimiert ein BPM-Ansatz die gesamten Management Prozesse, baut alle bestehenden Ineffizienzen des Betriebs ab und ermöglicht neue Sichtweisen auf die Interaktion mit den Kunden. Finanzdienstleister können durch einen gezielten Einsatz der passenden Tools die Kundenbedürfnisse besser erfüllen und sich so gleichzeitig am oberen Ende des MiFID-Wettbewerbs positionieren. (Bea Systems: ra)

*Michael Schäfer ist Sales Director Finance and Banking BEA Systems

Mehr zu SEPA:

Was will SEPA?

Besuchen Sie auch unsere Schwerpunkte:

MiFID I-Repetitorium: Alles zum Thema MiFID

MiFID II-Repetitorium: Alles zum Thema MiFID