Positionspapier: IFRS und Finanzkrise

Internationaler Controller Verein eV - Facharbeitskreis IFRS & Controlling: Nicht die Bilanzierung ist das eigentliche Problem, sondern die Art und Weise, in der es möglich war, Marktpreise zu manipulieren und Bilanzen aufzublähen

Das Überwälzen von Schulden einer Erwerbergesellschaft auf das erworbene Unternehmen im Rahmen einer Fusion darf kein zulässiges Verfahren sein

(29.10.08) - Aus dem Fach-Arbeitskreis "IFRS & Controlling" (Vorstandschaft) kommt das Papier "IFRS und Finanzkrise". Darin wird unter anderem festgestellt, dass die Ursache des Problems nicht in den Bilanzierungsregeln liegt sondern "in der ungezügelten Bereicherung mithilfe ungedeckter Schecks", und es heißt dort weiter: "So wie der Fair Value in guten Zeiten die überzogenen Gewinnerwartungen abgebildet hat, ist er nun der Überbringer der schlechten Botschaft. Der scheinbar unglaubliche Wertverlust in dreistelligen Milliardendimensionen entlarvt die vorher stattgefundene 'Wertschöpfung' als das, was sie war - als spekulative Blase ohne reale Werte als Grundlage. Deshalb können wir Sir David Tweedie, Chairman des International Accounting Standard Boards (IASB) nur zustimmen: 'Jedes Derivat muss mit seinem Fair Value ausgewiesen werden' (Handelsblatt, 15.10.2008). Nicht die Bilanzierung ist das eigentliche Problem, sondern die Art und Weise, in der es möglich war, Marktpreise zu manipulieren und Bilanzen aufzublähen."

Die Autoren sind der Meinung, dass die Bilanzierung zu mehr Transparenz beitragen kann, als es gegenwärtig der Fall ist: "Das gilt sowohl für das HGB als auch für die IFRS. Der Fachkreis 'IFRS & Controlling' des Internationalen Controller Vereins (ICV) hat dazu - unter Rückgriff auf vielfältige Diskussionen in Fachkreisen einschließlich des IASB - den Vorschlag einer 'Mehrspaltendarstellung' erarbeitet."

IFSR und Finanzkrise

Angesichts der ausufernden Finanzkrise gibt es eine Diskussion in der Öffentlichkeit über eine Veränderung der Bilanzierungsregeln. In diesem Zusammenhang wird den International Financial Reporting Standards (IFRS/IAS) eine Mitschuld an den gegenwärtigen Turbulenzen gegeben.

"US-GAAP und IFRS haben die Krise zwar nicht verursacht, aber sicher verstärkt", wird z.B. Martin Wagner, Partner bei der Wirtschaftsprüfungs- und Steuerberatungskanzlei KPMG in der österreichischen "Presse" vom 16.10.2008 zitiert. Und das Handelsblatt vom 08.10.2008 verweist darauf, dass allein der nach IFRS zu bilanzierende Goodwill der 127 größten deutschen Konzerne ca. 175 Mrd. Euro beträgt. "Goodwill ist ein Scheck auf die Zukunft. Er entsteht immer dann, wenn bei der Übernahme eines Unternehmens der Kaufpreis über dem Buchwert des Nettovermögens liegt, das bei einem Kauf neu bewertet wird. Der Käufer hofft darauf, dass die künftigen Gewinne der neuen Gesellschaft den Preisaufschlag rechtfertigen. Stellt sich später heraus, dass die Erwartung zu optimistisch war, muss im Rahmen des Impairmenttests (Prüfung der Werthaltigkeit; Anm. der Verf.) abgeschrieben werden".

In der Krise kann demnach so mancher Scheck auf die Zukunft platzen und damit weitere Turbulenzen auslösen. Immerhin beträgt lt. Handelsblatt der Goodwill bei 34 der 127 größten Unternehmen mehr als die Hälfte des Eigenkapitals. Bei elf Unternehmen übersteigt er sogar das komplette Eigenkapital. Der Goodwill widerspiegelt allerdings in seinem Kern das immaterielle Potenzial eines Unternehmens. Wer beim Kauf diese Potenziale seriös einschätzt und in der Lage ist, sie schrittweise zu heben, braucht eine Werthaltigkeitsprüfung nicht zu fürchten. Probleme bekommen nur jene, die den Goodwill aus spekulativen Gründen künstlich aufblähen.

Darüber hinaus verpflichten die internationalen Bilanzierungsregeln bei vielen Positionen die Bewertung auf der Basis aktueller Marktwerte (fair value) vorzunehmen oder entsprechende Marktwerte nach geeigneten Methoden zu schätzen. Zu diesen Positionen gehören auch die sogenannten Derivate. Derivate sind einerseits Finanzprodukte, die als Sicherungsinstrumente gegen Währungs- und Zinsrisiken eine äußerst positive Rolle im Wirtschaftsleben spielen.

Unter die Derivate fallen andererseits auch die komplex strukturierten Produkte, die in der Vergangenheit zu jener Spekulationsblase geführt haben, deren Platzen nun für Abschreibungen in Milliardenhöhe bei den Banken sorgt. Wie beim Goodwill, nur in noch viel größerem Maße wurden Schecks auf die Zukunft ausgestellt, die sich in der Krise als ungedeckt erweisen. Nun rufen viele nach einer Rückkehr zur Bilanzierung auf der Basis der Anschaffungswerte. Dann müssen die drastischen Abwertungen nicht in diesem Maße vorgenommen werden. Es tritt eine Glättung ein, indem zukünftige Gewinne mit "alten" nicht ausgewiesenen Verlusten verrechnet werden.

Ob das allerdings eine Lösung des Problems darstellt, darf bezweifelt werden. Die Verluste werden auf diese Weise in zukünftige Perioden verteilt und müssen von anderen schrittweise verarbeitet werden. Transparenz und Verantwortung bleiben auf der Strecke. Denn heute hat nur derjenige beträchtlichen Abschreibungsbedarf, der vorher in eben diesem Maße die ungedeckten Schecks auf die Zukunft in seine Bilanzen eingestellt und dafür entsprechende Bonuszahlungen erhalten hat. Die Ursache des Problems liegt nicht in den Bilanzierungsregeln sondern in der ungezügelten Bereicherung mithilfe ungedeckter Schecks.

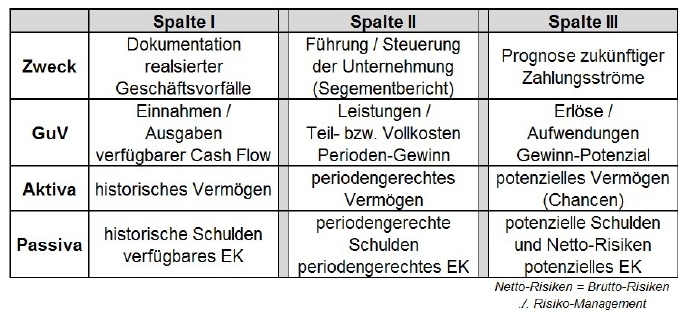

So wie der Fair Value in guten Zeiten die überzogenen Gewinnerwartungen abgebildet hat, ist er nun der Überbringer der schlechten Botschaft. Der scheinbar unglaubliche Wertverlust in dreistelligen Milliardendimensionen entlarvt die vorher stattgefundene "Wertschöpfung" als das, was sie war – als spekulative Blase ohne reale Werte als Grundlage. Deshalb können wir Sir David Tweedie, Chairman des International Accounting Standard Boards (IASB) nur zustimmen: "Jedes Derivat muss mit seinem Fair Value ausgewiesen werden"(Handelsblatt, 15.10.2008). Nicht die Bilanzierung ist das eigentliche Problem, sondern die Art und Weise, in der es möglich war, Marktpreise zu manipulieren und Bilanzen aufzublähen. Allerdings kann die Bilanzierung zu mehr Transparenz beitragen, als es gegenwärtig der Fall ist. Das gilt sowohl für das HGB als auch für die IFRS. Der Fachkreis "IFRS & Controlling" des Internationalen Controller Vereins (ICV) hat dazu – unter Rückgriff auf vielfältige Diskussionen in Fachkreisen einschließlich des IASB – den Vorschlag einer "Mehrspaltendarstellung" erarbeitet, die etwa folgendes Aussehen haben kann:

Die Darstellung der Vermögens-, Finanz- und Ertragslage des Unternehmens wird klarer und übersichtlicher. Die verschiedenen Zwecke eines Jahresabschlusses werden spezifisch bedient, die Zweckbezogenheit der Abbildung und die daraus resultierenden Unterschiede offen gelegt und damit ohne größeren Zusatzaufwand für sachverständige Dritte nachvollziehbar.

"Erdung" der Ermessensspielräume durch ökonomische Wirkungsgrade

Das potenzielle Eigenkapital bzw. der potenzielle Gewinn lassen sich in Relation zum verfügbaren Eigenkapital bzw. verfügbaren Cash Flow setzen. Dadurch können die Ermessensspielräume in der Prognose zukünftiger Zahlungsströme mit der Realität verglichen und das immer bestehende Manipulationspotenzial stark eingeschränkt werden. Wenn sich die Schecks auf die Zukunft in der Realität des verfügbaren Eigenkapitals nicht wiederfinden, sinkt der ökonomische Wirkungsgrad. Das ist eine einfache und zugleich äußerst wirksame Plausibilitätsprüfung, die das Entstehen einer Spekulationsblase frühzeitig sichtbar werden lässt. Auf diese Weise kann das Ansetzen überzogener Fair Values weitgehend verhindert werden, weil es sehr schnell als das entlarvt wird, was es ist – ein ungedeckter Scheck auf die Zukunft.

Damit sollen systematische und seriöse Begründungen für Planungsansätze und deren Umsetzung in das tatsächliche Handeln des Managements nicht ersetzt werden. Sie bleiben wesentliche Basis wirtschaftlicher Transparenz. Allerdings sollte jeder Planer wissen, welche Auswirkungen seine Daten auf den Fair Value und damit die Bilanzierung haben. Es geht um eine zweckmäßige Ergänzung, mit deren Hilfe der wechselseitige Bezug der verschiedenen Abbildungszwecke nachvollziehbar und spekulativen Übertreibungen der Boden entzogen wird.

Neben der Umstellung auf eine Mehrspaltendarstellung bedarf es noch zwei weiterer Punkte, um der Manipulation von Bilanzen und dahinter versteckter Spekulation Einhalt zu gebieten: Alle von einem Unternehmen gebildeten Zweckgesellschaften sind im Rahmen der Konzernbilanz offen auszuweisen und zu konsolidieren. Dadurch wird die Auslagerung und damit Verschleierung von Risiken verhindert, die ebenfalls zum Ausmaß der gegenwärtigen Krise beigetragen haben.

Das Überwälzen von Schulden einer Erwerbergesellschaft auf das erworbene Unternehmen im Rahmen einer Fusion darf kein zulässiges Verfahren sein. Dadurch wird der Praxis Einhalt geboten, mit geringem Eigenkapitaleinsatz ein gut ausgestattetes Unternehmen zunächst zu erwerben, ihm danach die Schulden des Erwerbs zu übertragen, durch Schecks auf die Zukunft den bilanziellen Gewinn aufzublähen, ein Mehrfaches des ursprünglichen Eigenkapitaleinsatzes als Gewinn ausschütten zu lassen und schließlich das Unternehmen mit einem aufgeblähten Goodwill zu veräußern.

Durch die Kombination der Mehrspaltendarstellung mit der Offenlegung aller Zweckgesellschaften und dem Verschleierungsverbot für Schulden von Unternehmenskäufen wird die Transparenz der Internationalen Rechnungslegung nachhaltig gestärkt. Das kann Manipulationen nicht dauerhaft verhindern. Es kann aber ihren Spielraum für lange Zeit erheblich einschränken und damit genau jenes Vertrauen wieder herstellen, das die Wirtschaft heute so dringend braucht.

22. Oktober 2008

Dr. Walter Schmidt, Mitglied des Vorstands

Andreas Krimpmann, CPA, Leiter des FAK IFRS & Controlling

(Internationaler Controller Verein eV: ra)

Lesen Sie auch:

Positionspapier: Finanzmarktkrise und Banken

Rettungsprogramm für die Finanzmarktkrise

Maßnahmen zur Stabilisierung des Finanzmarktes

Lehman Brothers-Zertifikat und Falschberatung

Finanzmarktstabilisierungsfond als Sondervermögen

Internationale Regeln für Finanzmärkte verschärfen

Finanzkrise: Anlegerschützer fordern Warnhinweise

Schadensersatz für Lehman Brothers-Zertifikate

Banken- und Finanzkrise: Dünne Luft für Manager

Finanzkrise und Bankenkrise

Strengere Regeln für internationale Finanzmärkte

Bei der Hypo Real Estate rollen die Köpfe

Vertrauen in den Geldmarkt schaffen

Bankenpleiten hätten verhindert werden können

Enterprise Risk Management und Finanzkrise

Lehman Brothers-Zertifikat und Falschberatung